Пузырь доступного жилья

И снова Путин заговорил о росте цен. В этот раз на жилье - оно (эка невидаль!) подорожало, а доступных квартир (не может быть!) не хватает. Президент сказал, что ждет конкретных предложений по выравниванию ценовой ситуации на рынке недвижимости, в том числе за счет увеличения объема предложения. И вот тут есть опасение, что государство продолжит «решать» проблему за счет надувания кредитного пузыря, то есть за счет льготной ипотеки, которая, как водится, по задумке прекрасна, а по воплощению - так себе.

Власти с гордостью отчитываются, что запущенная в апреле прошлого года программа выдачи льготных ипотечных кредитов под 6,5% годовых «поддержала строительную отрасль и открыла для россиян дополнительные возможности для покупки нового жилья». Вот и глава государства на очередном селекторе заявил, что благодаря программе жилье на первичном рынке смогли купить около 350 тысяч российский семей.

Возможно, все так и есть, и правительство не лукавит в цифрах. Однако в любом случае есть у этой медали и другая сторона: аппетитной ипотекой соблазняются не только те, кто в состоянии ее, пусть даже с грехом пополам, потянуть, но и совершенно не готовые к такому финансовому бремени люди. И чем дольше действует программа, тем больше в ней участвуют именно вторые, а не первые.

Изначально программа должна была действовать до 1 ноября, но в октябре ее продлили до 1 июля 2021-го. По условиям программы, россияне могут взять кредит под 6,5% на покупку новостройки с минимальным первоначальным взносом 15%. При этом на фоне смягчения денежно-кредитной политики ЦБ, который за прошедший год снизил ключевую ставку с 6,25 до 4,25%, банки начали предлагать ипотеку по этой программе по ставке даже ниже 6%.

Все это звучит волнительно и просто замечательно, но только, если закрыть глаза на тот факт, что половина россиян не могут позволить себе никакую ипотеку, даже если бы ее выдавали под 0%. При этом потенциально тянущие ипотеку легко могут переместиться в стан нетянущих: доходы населения нашей страны стремительно падают, причем не первый год, а на фоне коронавируса все это почувствовали особенно явно.

С учетом всего обозначенного льготная ипотека может привести к ухудшению качества жизни ипотечников, несмотря на то, что жилищные условия будут при этом улучшены. Плюс огромный совокупный долг перед банками, который бедные судебные приставы задолбаются отрабатывать.

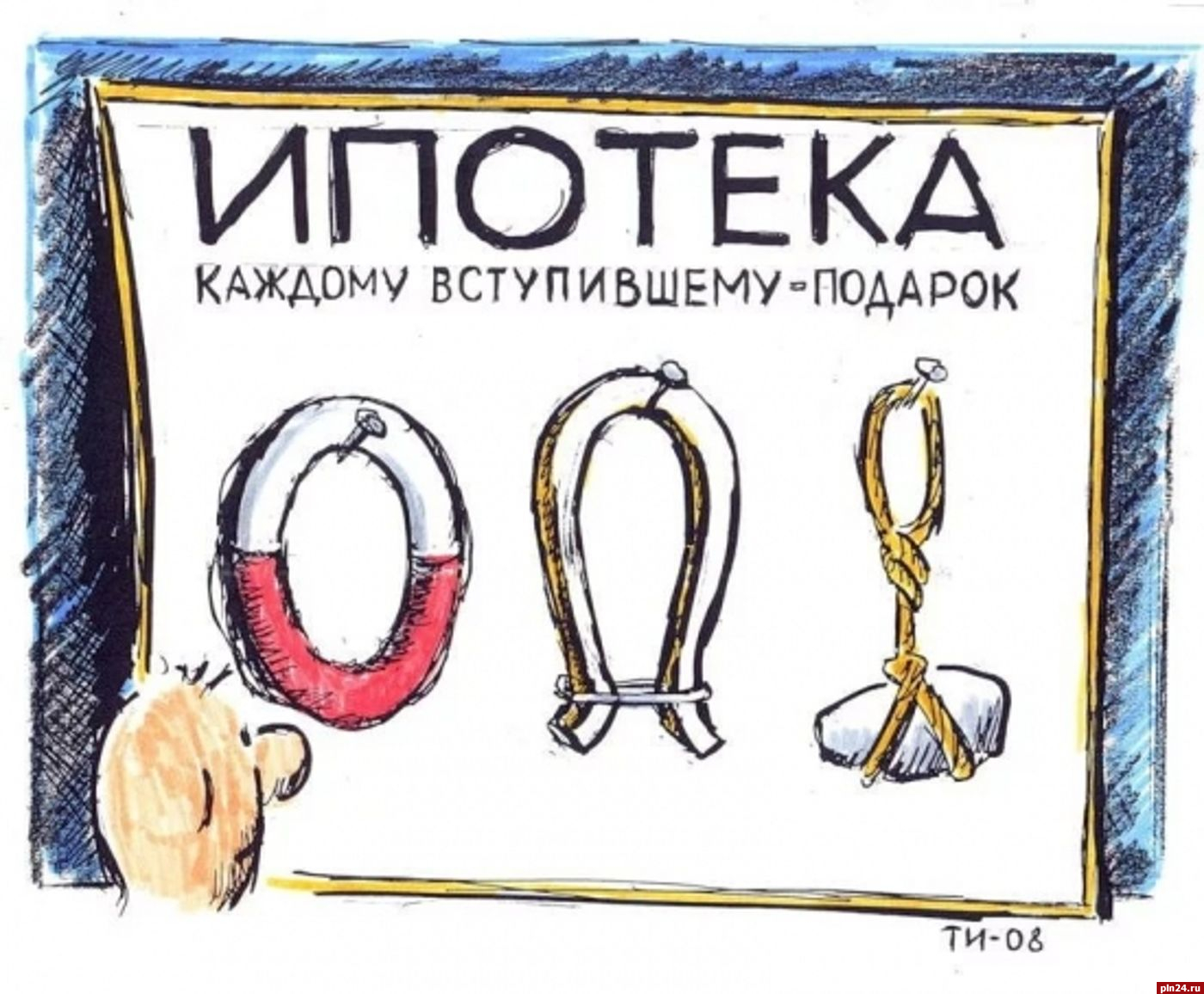

Источник: rosbizinform.ru

Показательно, что эксперты и аналитики уже неоднократно указывали на горький привкус этой ипотечной конфеты. Ведь финансовая кабала далеко не единственный бонус этой радужной инициативы. Есть еще один любопытный спецэффект - из-за повышенного спроса на жилье на него стали расти цены - темпами, намного опережающими инфляцию. В итоге главный посыл затеи - доступность - можно смело ставить под сомнение. В особо уязвимом положении оказались те, кто не хотел связываться ни с какими кредитами, честно откладывал, не позволял себе лишней булочки в обед, а теперь выяснил, что все равно не хватает.

Вот вам реальный пример из псковской практики. Молодая семья присмотрелась к «евродвушке» в одной из новостроек города. Пока собирались с мыслями, квартира успела подорожать с 2,2 млн до 2,45 млн рублей. За три месяца - на 250 тысяч! А год назад за эти деньги можно было и «евротрешку» найти.

То есть, на самом деле, весь эффект льготной ипотеки свелся к нулю: сегодняшние покупатели выиграли в процентах, но потеряли на выросшей стоимости недвижимости.

Удивительно, но даже в кабмине находились трезвые головы, которые пытались обозначить суть проблемы в духе: «Что ж мы делаем-то?!». Минфин прямым текстом говорил, что выдача кредитов по слишком низким ставкам привлечет в банки неподготовленных заемщиков, которые приведут в итоге к кризису на рынке недвижимости. Я вам скажу больше, замминистра финансов Алексей Моисеев вообще назвал эту антикризисную льготную ипотеку потенциальной пирамидой в духе МММ. Но кто же у нас слушает чиновников, даже когда они прозревают?

И председатель ЦБ Эльвира Набиуллина тоже говорила, что программа, может быть, сама по себе и ничего, но пора заканчивать. «Своевременное завершение этой антикризисной программы позволит избежать формирования «пузырей» и сбалансировать на рыночной основе спрос и предложение на рынке жилья. Бум на рынке недвижимости без роста доходов россиян может привести к снижению доступности жилья, росту долговой нагрузки граждан и рискам для банков», - высказалась она. Угадайте, когда? Еще при первом продлении программы! Но никто не прислушался.

Вице-премьер Марат Хуснуллин, к примеру, наоборот, активно топил в пользу продления программы: «Как отвечающий за отрасль буду отстаивать право и буду доказывать, что ипотеку надо продлевать и дальше. Без этого развитие страны и реализация нацпроектов невозможны». Его мечта - довести ипотечную ставку в России до 4-5%. И это, безусловно, души прекрасные порывы, но сначала неплохо было бы помечтать о такой финансовой способности россиян, чтобы они могли себе позволить даже такие щедроты.

Источник: rbk.ru

Пока же статистика свидетельствует о том, что щедроты нам не по карману. За период пандемии объем просроченной задолженности по ипотеке увеличился на 5%. Банк России в обзоре о развитии банковского сектора такое изменение оценил как существенное и записал в «индикаторы потенциальных рисков». Показательно, что за аналогичный период прошлого года прирост просрочки был практически нулевым.

На этом фоне банки продолжают в бешенном темпе одабривать ипотечные кредиты. По итогам 2020 года ипотечное кредитование выросло более чем на 20%. Такой прорыв возможен, только если займы начали выдавать даже тем, чьи доходы с учетом ипотеки поставят семьи на грань фола: восторг быстро сменяется ужасом от необходимости выплачивать по 20-25 тысяч ежемесячно в течение доброго десятка лет.

Многих, конечно, отрезвляет необходимость первого взноса, причем довольно внушительного. Многих, но не всех. В Пскове, говорят, на рынке новостроек начался настоящий ажиотаж - расхватывают квартиры, как яйца по скидке в «Пятерочке». Любые, в любом районе, где есть первичка.

СМИ пишут, что российские банки осенью опомнились и заметно ужесточили подход к потенциальным заемщикам. Да и псковичи рассказывают, что в некоторых банках не только кипу бумаг требуют принести, но и до каждого просроченного дня в кредитной истории докапываются. Поздновато спохватились, конечно, но тут в принципе особо соломки все равно не подстелешь. Сегодня семья полная и хорошо зарабатывающая, завтра - ситуация может кардинально поменяться. Времена нынче не обнадеживающие.

Псковичи могут влезть в ипотеку, потому что сегодняшний день им кажется хоть и относительно, но благоприятным. Однако эксперты предупреждают, что негативный эффект коронакризиса будет отложенным. Сейчас мы только в начальной его точке. Вот и проблемы с обслуживанием кредитов могут возникнуть не сейчас, а потом.

Надо еще понимать, что самый тяжелый удар в случае неисполнения кредитных обязательств получит ипотечник - у него и квартиру забрать могут в счет долга. Банки в этом смысле защищены куда серьезнее: если что, они останутся при залоге - то есть при том самом жилье.

Источник caricatura.ru

Нечто подобное в 2007 году пережили в США. Там тоже из благих намерений нараздавали доступных ипотечных кредитов слабым на финансы заемщикам и вымостили дорогу в ад выселений и финансового кризиса. В определенный момент масса людей стала допускать просрочки выплат, а то и вовсе перестала платить. Одновременно в стране упали цены на жилье, что усложнило процесс рефинансирования ипотеки. Чтобы уменьшить масштабы социального кризиса, американцы запустили программы поддержки домовладельцев и периодически вводили моратории на отчуждение жилья. Несмотря на это, выселения ипотечных банкротов стали обыденностью. Банкиров, конечно, потом обвинили в том, что они осознанно выдавали ипотеку некредитоспособным гражданам, но «Боржоми» пить уже было поздно.

У нас же в Минстрое бодро заявляют, что «не стали бы субсидировать то, что приведет к дефолту».

Конечно, не все из тех, кто взял льготную ипотеку – это обязательно злостные неплательщики в теории или на практике. Но тут надо понимать, что почти любой ипотечник – это плохой покупатель, которому приходится быть прижимистым в тратах, повседневных и долгосрочных. Для экономики, загнанной коронакризисом и низкой платежеспособностью населения в угол, это еще один удар под дых. Многие еще и вынужденно стараются побыстрее расплатиться с кредитами, чтобы поскорее избавиться от натирающего шею семейного бюджета ярма. Для банков это, опять же, скорее положительный момент, но в целом для экономики – серьезный вызов, ведь платежеспособный спрос при такой модели поведения еще более драматично снижается.

Невольно начинаешь подозревать наше государство в отработке банковского лобби. То бизнес под шумок пандемии затянут в льготные кредиты, то простой люд ипотечными займами обвешают, как елку на Новый год. Осталось только придумать, как мотивировать граждан залезть еще больше в потребительские кредиты под видом миража лучшей жизни, и можно смело вводить обратно крепостное право – отрабатывать на плантациях рапса в трех поколениях все то, что не смогли выплатить вовремя и в полном объеме.

Алексей Овчинников